ブログ「公務員ってどうなの?」のこむぞうです。

アルバイト公務員「会計年度任用職員」ってどういう職なのか、御存じですか?この職については、書類を見れば誰でも分かることから人事給与担当でも即答が難しいものまで、ほぼ毎日人事給与担当部署に問合せがあります。

会計年度任用職員がいないと仕事が回らないほど欠かせない存在だと思いますが、制度をよく分かっていなくて「気を付けなければいけないところは人事給与担当に任せる」だなんていう危険な運用をしていないでしょうか?

会計年度任用職員は、仲間です。そして、自治体ごとで様々だと思いますが、会計年度任用職員にどう仕事をしてもらうのかを考えるのは会計年度任用職員が所属されたところです。しっかりと理解し、正しく制度を運用しましょう。

ここを考え抜かないと、場合によっては会計年度任用職員からのクレームや裁判になっちゃうよ!

とはいえ、インターネット上では情報が少なく、調べたくとも見つけるのが難しいと思います。

それでは困ってしまうと思いますので、人事給与担当10年の私、こむぞうが会計年度任用職員を理解してもらい、正しく運用してもらう情報をこの記事でお届けします。

会計年度任用職員を「ずるい」とか「ひどい」というネット情報を見かけるけど、実際はどうなの?

自治体によって異なるから、是非この記事を読んで判断してもらいたいかな。

内容は、総務省が配布したこのマニュアルを整理し、最新情報を追加して説明しますので、偏った内容にはなりません。安心して御覧ください。

とはいえ、35,000文字を超える記事になっててすご~く長いから、見たい箇所があるなら目次をクリックして飛んでね!

ちなみに、この記事で「Q&A」と出てきたら、この「会計年度任用職員制度の導入等に向けた事務処理マニュアル」にある「Q&A」のことですので、参考にしてみてください。

会計年度任用職員の制度ができた経緯

地方公務員のアルバイトは、平成28年4月時点で約64万人。教育、子育て等の様々な分野で活用されています。

しかし、その任用、服務規律等は、自治体によって様々。任用制度の趣旨に沿わない運用がされていました。

その当時の根拠は、次のいずれかでした。

- 特別職非常勤職員

- 「臨時又は非常勤の顧問、参与、調査員、嘱託員及びこれらの者に準ずる者の職」を特別職の職員とすることができる当時の地方公務員法(昭和25年法律第261号)第3条第3項第3号という根拠の下、特別職の非常勤職員として採用するもの

- 一般職非常勤職員

- 「職員の職に欠員を生じた場合においては、任命権者は、採用、昇任、降任又は転任のいずれかの方法により、職員を任命することができる。」という地方公務員法第17条第1項の規定により単に「採用することができる」という根拠の下、一般職の非常勤職員として採用するもの

- 旧臨時的任用職員

- 「6月をこえない期間で臨時的任用を行うことができる」という当時の地方公務員法第22条第2項又は第5項の規定により臨時的任用するもの(なお、現在の臨時的任用職員は、いわゆる正規職員扱いなので注意)

さて、それでは、これらの3つの根拠の問題点について、次のとおり解説します。

特別職非常勤職員として採用する手法が法の趣旨に沿わない理由

特別職の職員は、市町村長、議会の議員等を始め、審議会の委員等の「労働者」に分類するのは適切でない人たちを想定されていました。したがって、地方公務員法の適用を受けない特別な職とされています(同法第4条第2項)。

つまり、会社でいうところの、会社の役員とか、社外の御意見番みたいなものだね。

会社でいうアルバイトの扱いなのにこれを根拠とするのは、法の趣旨に沿わないのはいうまでもありません。

一般職非常勤職員として採用する手法が法の趣旨に沿わない理由

「職員を任命することができる」とあるのだから、任用期間、勤務時間等を制限して一般職の非常勤職員として採用する手法となります。

しかし、地方公務員法第17条第1項は、単に任命行為の一般論を定めただけであり、一般職の非常勤職員の採用のような積極的な任用根拠とするのは、やはり法の趣旨に沿わないものとなります。

法改正前の3種類あった非常勤職員の採用根拠の中では、最も新しい解釈運用方法なんだよね?

そのとおり!ちなみに、一般職の職員だから地方公務員法の適用も受けられるし、再度の任用の制限もなく、最も実態に合わせやすい根拠だった。

旧臨時的任用職員として臨時的任用する手法が法の趣旨に沿わない理由

地方公務員法上は、最も純粋なアルバイト採用の法的根拠でした。

しかし、任期は6か月以内、更新は1回までなので、どうやっても最大1年(6か月×2回)となってしまう制度でした。

事業がずっと続くので人材が必要。しかし、いわゆる正規職員を増やすことは認められないという状況では、使いにくい制度でした。

当時の地方公務員法第3条第3項第3号又は第17条第1項を根拠として非常勤職員を採用する手法が考えられてしまったのは、これが原因だっただろうね。

そうかもね。ほかにも、この当時の地方公務員法第22条第2項又は第5項の規定による臨時的任用でずっと続けさせたかったから同一人物をもう一度初めて臨時的任用したという扱いで考える手法もあったようだ。

苦しい言い訳みたいになってたんだね・・・。

ちなみに今は、次のような事例で臨時的任用を行うことができます。

- 災害その他重大な事故が発生し、その復旧に緊急の人手を要する場合

- 一時的に事務量が増大し、多忙となる時期に任用する場合

- 介護休暇、産前休暇、産後休暇等の承認を受けた職員の業務を処理することを職務とする職で当該承認に係る期間を限度として置かれる臨時のものに任用する場合

臨時的任用は、「欠員を生じた場合」にできるわけだけど、職員定数の余裕があるかどうかは関係ないからね。

ちなみに臨時的任用職員でも定数に入るかどうかは場合によります。臨時の職に関するときは定数外、緊急のときと採用候補者名簿等がないときは定数内となります。

今の臨時的任用職員は、フルタイム勤務の職員です。

また、任期が終了しても、再度同一の職務内容の新たな職に改めて任用されることはあり得るとされているので、「臨時的任用」の条件が整っているなら再度の任用は可能です。

だからって、ずるずると臨時的任用で続けちゃダメだからね!

会計年度任用職員の制度を作った法律

以上の経緯により、この法律ができたため、地方公務員法等が改正され、会計年度任用職員の制度が作られました。

- 公布の日 平成29年5月17日

- 施行期日 令和2年4月1日

ついでに非常勤の職員へのボーナス支給が違法とされていた問題も、法律上ボーナス(期末手当)の支給を適法にしているね。

あれは衝撃的な判決だったね。当時の判決をここに置いておきます。

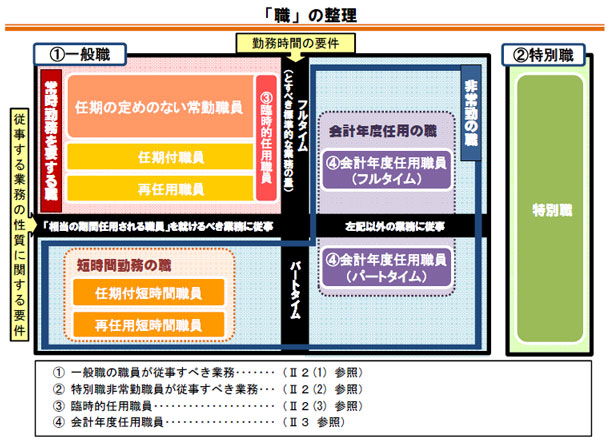

地方公務員の非常勤の職

この法改正により、次のとおり職が整理されました。

こうしてみると、いろんな職があるね。青い枠が一般職の非常勤か。フルタイム勤務の任期付職員や再任用職員は、いわゆる正規職員って呼んでいいのかな?

任期の定めのない常勤職員がそうだが、同様の取扱いになるな。総務省からは、「典型的には、組織の管理・運営自体に関する業務や、財産の差押え、許認可といった権力的業務などが想定される」(会計年度任用職員制度の導入等に向けた事務処理マニュアル(第2版)10ページ)といわれている。そこは法改正があった部分じゃないけどな。

もちろんですが、ここまで整理されたわけですから、会計年度任用職員以外の独自の一般職の非常勤職員を任用することは避けるようにいわれています(会計年度任用職員制度の導入等に向けた事務処理マニュアル(第2版)10ページ)。

なお、特別職については、法律上厳格な要件になったことのほか、一つ一つの特別職について注目が集まっています。会計年度任用職員制度の導入等に向けた事務処理マニュアル(第2版)の中でも具体例が列挙されていますので、御紹介しておきます。

会計年度任用職員を係長以上の職や管理職とすることは、慎重に検討すべき(Q&A問13-2)

会計年度任用職員は、任用形態に融通がききますが、さすがに非常勤の職で任期が一会計年度内なので、係長以上の職については慎重に御検討ください。特に管理職については、常勤の職員に該当するものとして考えられているため、原則として会計年度任用職員の任用は、想定されていません。

地方公務員法第3条第3項第2号(法令又は条例、地方公共団体の規則若しくは地方公共団体の機関の規程を任用根拠とするもの)

この具体例は、次のものが該当します。

- 都道府県労働委員会の委員

- 内水面漁場管理委員会の委員

- 海区漁業調整委員会の委員等

- 民生委員児童委員

- 男女共同参画推進委員会の委員

- 農地利用適正化推進委員

- 社会教育委員

- 図書館協議会の委員

- 博物館協議会の委員

- 公民館運営審議会の委員

- 学校運営協議会の委員

- 教科書の採択地区協議会の委員、選定委員会の委員、採択地区の調査員等

- 銃砲刀剣類所持等取締法(昭和33年法律第6号)第14条第3項の登録審査委員

- スポーツ推進委員

- 少年指導委員

- 猟銃安全指導委員

- 地域交通安全活動推進委員

- 留置施設視察委員会の委員

- 警察署協議会の委員

- その他

つまり、何かの委員さんたちだね。

地方公務員法第3条第3項第3号(専門的な知識経験等を有する者が就く職)

この規定では、こちらが該当します。

- 顧問(地方公共団体の機関等に対し、意見の陳述又は勧告をさせる等のために置かれるもの)

- 参与(地方公共団体の機関に対し、意見を述べること等のために置かれるもの)

- 学校薬剤師(学校保健安全法(昭和33年法律第56号)第23条)

- 学校評議員(学校教育法施行規則(昭和22年文部省令第11号)第49条)

- 議会による議案調査等(地方自治法(昭和22年法律第67号)第100条の2)の調査者

- 統計調査員(統計法(平成19年法律第53号)第14条)

- 国民健康・栄養調査員(健康増進法(平成14年法律第103号)第12条)

- 介護保険審査会専門調査員(介護保険法(平成9年法律第123号)第188条)

- 建築物調査員(建築基準法(昭和25年法律第201号)第12条)

- 介護給付費等又は地域相談支援給付費等に係る処分の審査請求に係る調査(障害者の日常生活及び社会生活を総合的に支援するための法律(平成17年法律第123号)第103条第1項)を行う者

- 介護保険の保険給付、保険料及び徴収金に関する処分に係る審査請求の調査(介護保険法第194条第1項)を行う者

- 土地改良事業計画及び定款の審査のための調査(土地改良法(昭和24年法律第195号)第8条)を行う者

- 鳥獣被害対策実施隊員(鳥獣による農林水産業等に係る被害の防止のための特別措置に関する法律(平成19年法律第134号)第9条)

- 学校医(学校保健安全法第23条)

- 学校歯科医(学校保健安全法第23条)

- 産業医(労働安全衛生法(昭和47年法律第57号)第13条)

- 斡旋員(労働関係調整法(昭和21年法律第25号)第12条第1項)

だいたい調査員かお医者さんかな?

地方公務員法第3条第3項第3号の「助言」と「診断」

地方公務員法第3条第3項第3号には、「専門的な知識経験又は識見を有する者が就く職であつて、当該知識経験又は識見に基づき、助言、調査、診断その他総務省令で定める事務を行うものに限る。」とあります。

このうちの「助言」とは、地方公共団体の機関等に対する「助言」に限り該当するものであり、単に部局内の職員個人や住民等に対して助言を行う相談員などについては、該当しないと解されています(「地方公務員法逐条解説Ⅱ」地方公務員月報昭和38年2月第2号46ページ)。

「診断」は、診察等の医学的な判断のことです。臨床心理士のような個人に対する心理的な助言や看護師のような補助的な医療(最終的には医師の判断が必要なため)等に従事する性格が強い場合は、該当しません。

地方公務員法第3条第3項第3号の2から第6号まで(投票管理者から特定地方独立行政法人の役員まで)

ここは、地方公務員法第3条第3項第3号の2から第6号までに具体的に定められているので、説明不要ですね。

企業職員と会計年度任用職員

企業職員(水道事業等の公営企業の職員)は、地方公共団体の経営する企業の職員のため、地方公務員法の多くの規定の適用を受けません。

第三十六条 企業職員の労働関係については、地方公営企業等の労働関係に関する法律(昭和二十七年法律第二百八十九号)の定めるところによる。

地方公営企業法(昭和27年法律第292号)第36条

第三十九条 企業職員については、地方公務員法第五条、第八条(第一項第四号及び第六号、第三項並びに第五項を除く。)、第十四条第二項、第二十三条の四から第二十六条の三まで、第二十六条の五第三項(同法第二十六条の六第十一項において準用する場合を含む。)、第三十七条、第三十九条第四項、第四十六条から第四十九条まで、第五十二条から第五十六条まで、第五十八条(同条第三項中労働基準法(昭和二十二年法律第四十九号)第十四条第二項及び第三項に係る部分並びに同法第七十五条から第八十八条まで及び船員法(昭和二十二年法律第百号)第八十九条から第九十六条までに係る部分(地方公務員災害補償法(昭和四十二年法律第百二十一号)第二条第一項に規定する者に適用される場合に限る。)を除く。)及び第五十八条の三、地方公務員の育児休業等に関する法律(平成三年法律第百十号)第四条第二項、第七条、第八条、第十四条、第十五条及び第十九条並びに地方公共団体の一般職の任期付研究員の採用等に関する法律(平成十二年法律第五十一号)第六条の規定は、適用しない。

地方公営企業法第39条第1項

と、いうことは、会計年度任用職員の制度もないの?

会計年度任用職員の任用根拠は、地方公務員法第22条の2。とりあえず適用除外になっていないから、企業職員の会計年度任用職員の制度は、あるよ。常勤の企業職員と同じだな。

公営企業会計の引当金

難しい話なので、地方公営企業担当者又は興味がある人だけ御覧ください。

引当金は、①将来の特定の費用又は損失であって、②その発生が当該事業年度以前の事象に起因し、③発生の可能性が高く、④金額を合理的に見積もることができるという4要件を満たした場合に計上しなければなりません(地方公営企業法施行規則(昭27年総理府令第73号)第22条)。

会計年度任用職員の任期は、採用の日から同日の属する会計年度の末日までの期間の範囲内とされているため、会計年度を超えることがないことから、将来の特定の費用又は損失は発生しないため、①の要件を満たさず、引当金を計上することは認められません。

ただし、会計年度任用職員が再度任用される場合であって、退職手当が通算される定め等があるときは、会計年度の末日において4要件全て満たす可能性があり、その場合は引当金を計上しなければなりません。

会計年度任用職員は、勤務時間数によって2種類に分かれる。

会計年度任用職員は、設定される勤務時間数によって次の2種類に分かれます。

ん?あれ?フルタイム会計年度任用職員は、いわゆる正規職員と同じ勤務時間なのに、非常勤職員ってこと!?

そのとおりだ。・・・不自然だよな。

ときどき1週間当たりの勤務時間が常勤の職員と同じになる場合は、どっち?

結論からいえば、パートタイム会計年度任用職員です(Q&A問1-7)。

もちろんですが、1か月のうちどこかの1週間だけ1週間当たりの勤務時間を少なくして、パートタイム会計年度任用職員にとどめることは、不適切です。そのときは、素直にフルタイム会計年度任用職員として勤務時間を設定して任用しましょう。

同一の任命権者に任用された場合で、勤務時間を合計するとフルタイム勤務になるとき。

例えば、同じ期間の任期で、市町村長が住民健診担当課の保健師として1週間当たり20時間勤務でパートタイム会計年度任用職員に任命し、一方、市町村長が国民健康保険担当課の特定保健指導員として1週間当たり18.75時間勤務でパートタイム会計年度任用職員に任命した場合、合計すると1週間当たり38.75時間のフルタイム勤務となります。

この場合は、フルタイム会計年度任用職員とするのが適当です(Q&A問4-1)。

複数の任命権者に任用された場合で、勤務時間を合計するとフルタイム勤務になるとき。

例えば、同じ期間の任期で、市町村長が1週間当たり20時間勤務でパートタイム会計年度任用職員に任命し、教育委員会が1週間当たり18.75時間勤務でパートタイム会計年度任用職員に任命した場合、合計すると1週間当たり38.75時間のフルタイム勤務となります。

しかし、それぞれパートタイム会計年度任用職員のままとするのが適当とされています(Q&A問1-9)。

任期

会計年度任用職員の任期は、会計年度(4月1日から翌年の3月31日まで)の範囲内で定めます。地方公務員法第22条の2第2項には、このように定められています。

2 会計年度任用職員の任期は、その採用の日から同日の属する会計年度の末日までの期間の範囲内で任命権者が定める。

地方公務員法第22条の2第2項

任期については、注意点がありますので、次を御覧ください。

任期の明示義務

これについては余程問題にならないと思いますが、任期を明示することが義務付けられていますので、承知しておいてください。

3 任命権者は、前二項の規定により会計年度任用職員を採用する場合には、当該会計年度任用職員にその任期を明示しなければならない。

地方公務員法第22条の2第3項

再度の任用と更新

任期は、前述のとおり定めることができますが、任期満了したらもう任用できないというものではなく、平等取扱いの原則又は成績主義の下、客観的な能力の実証を経て再度の任用又は任期の更新をすることはあり得るとされています。

かつては同一人物をずっと非常勤職員として任用継続は原則ダメって言われていたから、使いやすい制度になったね。

「再度の任用」と「任期の更新」の違い

「再度の任用」とは、次の会計年度に再び同一人物を任用することです。

一方、「任期の更新」とは、任期満了後、同じ会計年度内でもう一度任用することです(地方公務員法第22条の2第4項)。

似て非なる言葉なので、法令の読解等には御注意ください。

4 任命権者は、会計年度任用職員の任期が第二項に規定する期間に満たない場合には、当該会計年度任用職員の勤務実績を考慮した上で、当該期間の範囲内において、その任期を更新することができる。

地方公務員法第22条の2第4項

ただし、会計年度任用の職は、1会計年度(4月から翌年の3月まで)ごとにその職の必要性が吟味される「新たに設置された職」と位置付けられるべきものと考えられています。

そのため、再度の任用は、同一人物であっても新たな職への任用をすることになるため、初めて採用する気分で次のとおり行ってください。

- 平等取扱いの原則及び成績主義も踏まえつつ、能力の実証等を踏まえて任用すること。

- 本人の意思を確認すること。

- 改めて辞令の交付、職務内容を含めた勤務条件の提示等を行うこと。

また、再度の任用と任期の更新が法的に認められたとはいえ、次のような問題を生じさせるおそれがあります。これらについては気を付けましょう。

- 長期的又は計画的な人材育成又は人材配置への影響(会計年度任用職員がいるためにその仕事を新しい職員が覚えさせられず、その会計年度任用職員がいなくなったら誰もその仕事が分からない。)

- 会計年度任用職員としての身分又は処遇の固定化(任期があるのにずっと在職させることになる。)

任期については、自動更新と受け止められないよう十分な説明をお願いします。

あ!これ、トラブルになるやつだね!気を付けなきゃね!

複数回にわたって再度の任用をしてきた場合で雇止めとするときの注意事項

事前に十分な説明を行ってください。

できれば、他に応募可能な求人を紹介したりするような配慮をすることが望ましいです。

会社のアルバイトやパートタイムについては、労働基準法第14条第2項の規定により定められた基準(有期労働契約の締結、更新及び雇止めに関する基準(平成15年厚生労働省告示第357号))があり、この基準には、契約を更新しない場合には30日前までに予告したり、雇止めの理由を明示するといったルールが定められています。

地方公務員は、このルールの適用除外となりますが(地方公務員法第58条第3項)、やはり同様の対応を心掛けるべきです。

なお、「一部判例においては、長期にわたる職務の継続を期待させる言動があったことや再度の任用が当然のようになされていたことなどから、非常勤職員の再度の任用の期待権を侵害したことによる損害賠償が認容された例があるのでご留意いただきたい。」(Q&A問6-3)とのことです。

なお、再度の任用については、「平等取扱いの原則及び成績主義を踏まえ、地域の実情等に応じつつ、任期ごとに客観的な能力実証を行うよう適切に対応されたい」とされています(Q&A問6-2)。

【注意】地方公務員に無期転換のルールはない(Q&A問9-1)。

通算契約期間が5年以上となると無期労働契約締結の申込みをすれば、正社員となる無期転換ルールというものがあります(労働契約法(平成19年法律第128号)第18条)。しかし、地方公務員は、同法の適用除外となっているため、このルールはありません(同法第21条第1項)。

共済組合、雇用保険、退職手当等の対象外とする任期設定の禁止

今の会計年度任用職員の任期については、このようなルールがあります。

6 任命権者は、会計年度任用職員の採用又は任期の更新に当たつては、職務の遂行に必要かつ十分な任期を定めるものとし、必要以上に短い任期を定めることにより、採用又は任期の更新を反復して行うことのないよう配慮しなければならない。

地方公務員法第22条の2第6項

これは、わざと任期を短く分割して共済組合等に加入させずに済むようにしてはいけないという趣旨です。

わざわざ任期と任期の間を空けるため、「空白期間」と呼ばれています。

なお、共済組合、雇用保険、退職手当等の加入条件は、おおむね次のとおりとなっています。

| 区分 | 加入条件 |

| 共済組合 | 2か月以上の任期でフルタイム勤務の4分の3以上の勤務時間となること 又は 短時間労働者の条件(1年以上の任期、週20時間以上の勤務時間、月額88,000円以上の給与、学生不可等)に該当すること。 |

| 雇用保険 | 31日以上の任期 及び 週20時間以上の勤務時間 |

| 退職手当 | 1か月当たり18日以上のフルタイム勤務と同じ勤務時間数の勤務を6か月超過 |

この表のとおり、勤務する期間又は勤務した期間が条件の一つとなっています。

極端なことをいえば、任期をとある1週間の平日だけにして終わらせ、次の週の任期を同じ期間の任期として再度会計年度任用職員として採用すれば、共済組合、雇用保険、退職手当等の対象外とすることができます。

会計年度任用職員にこれらの制度に加入させないこととすれば、採用した自治体が負担すべきだった負担金等を負担せずに済むので雇い主である自治体にとってお得なやり方になるということです。

とはいえ、会計年度任用職員の多くは、夫の保険証の被扶養者の範囲内がいいというので、会計年度任用職員自ら加入しないことを望んでいる事例はとても多いですけどね。

地方公務員法第22条の2第6項は、空白期間により共済組合等の制度に加入させないようにする不適切な運用を禁止するために創設されました。会計年度任用職員自ら望んだことであっても、これで空白期間を作ってはいけないこととなったため、注意しましょう。

条件付採用

会計年度任用職員の条件付採用期間(いわゆる試用期間)は、1か月です。

第二十二条 職員の採用は、全て条件付のものとし、当該職員がその職において

地方公務員法第22条の2第7項の規定により読み替えて適用する同法第22条六月一月を勤務し、その間その職務を良好な成績で遂行したときに正式採用になるものとする。この場合において、人事委員会等は、人事委員会規則(人事委員会を置かない地方公共団体においては、地方公共団体の規則)で定めるところにより、条件付採用の期間を一年に至るまで延長することができる。

この採用後1か月で能力が十分に実証されない場合は、正式に採用されません。

これは、条件付採用期間こそ違うけど、常勤の職員と同じだから当然だね。

条件付採用は、競争試験又は先行において示された職務遂行の能力を実務を通じて確認するための制度です(「新版 逐条地方公務員法<第5次改訂版>」)。職務の遂行能力が本当にあるかは実務に携わって初めて明らかになることは多いと思いますので、あってもおかしくない制度ですね。

条件付採用期間中の能力が十分に実証されなかったことに伴い正式採用としない場合の注意

条件付採用期間中の能力が十分に実証されず、正式採用としない場合は、免職の30日前に解雇予告をした上で免職することとなります(労働基準法第20条)。もしこの解雇予告をしないなら、免職予定職員の責に帰すべき事由があることについて労働基準監督機関の認定を受けた場合等を除いて、同条の規定により30日分以上の平均賃金(解雇予告手当)を支払わなければなりません。ただし、採用の日以後14日以内であれば、解雇予告なしで免職とすることができます(労働基準法第21条)。

しかし、1か月では、採用後に病気等で勤務できず、職務遂行能力が分からないまま条件付採用期間が終了して職務復帰、ということが起こりえます。

そのため、国の非常勤職員の取扱いでは、採用後1か月間の勤務日数が15日に満たない場合には、その日数が15日に達するまで(最長任期の末日まで)延長できる旨を規定しています。

3 第三十三条及び第三十四条の規定は、前項の規定による条件付採用期間について準用する。この場合において、同条中「六月間」とあるのは「一月間」と、「九十日」とあるのは「十五日」と、「当該条件付採用期間の開始後一年」とあるのは「当該職員の任期」と読み替えるものとする。

人事院規則8-12(職員の任免)第48条第3項

準用規定そのままの引用じゃ分かりにくいね。つまり、こうなるってことだね。

第三十四条 条件付採用期間の開始後

人事院規則8-12第48条第3項において読み替えて準用する同規則第34条六月間一月間において実際に勤務した日数が九十日十五日に満たない職員については、その日数が九十日十五日に達するまで条件付採用期間は引き続くものとする。ただし、条件付採用期間は、当該条件付採用期間の開始後一年当該職員の任期を超えないものとする。

会計年度任用職員においても人事委員会規則(人事委員会がない場合は、地方公共団体の規則)を定めればこの取扱いができるため(地方公務員法第22条後段)、総務省は、同様の取扱いをすることを助言しています。

再度の任用がされた場合にも条件付採用期間を再び設定する。

再度の任用がされた場合でも、条件付採用期間が改めて始まります。これは、同一人物を再度任用する場合であっても、新たな職に改めて任用されるものと整理すべきものとされているためです。

服務

これについては、常勤の職員と同様、地方公務員法第3章(同法第30条から第38条まで)の適用を受けます(ただし、パートタイム会計年度任用職員は、営利企業への従事等の制限を受けません。)。

具体的な項目は、後述する「募集及び採用」のうち「募集方法」で服務を紹介していますので、そちらを御覧ください。

パートタイム会計年度任用職員の副業(営利企業等への従事)

パートタイム会計年度任用職員は、営利企業への従事等の制限を受けません。

パートタイム会計年度任用職員は、勤務時間が限られているため、極めて短い時間のみ公務に従事する場合があり得ること、これらの職員の生計の安定及び多様な働く機会の確保のため、柔軟な対応が必要であること等から、一律に制限はしないこととされたものです(Q&A問7-1)。

しかし、公務に支障のあるほど副業が大変にならないよう健康面に注意することのほか、副業の所定労働時間を把握し、法定労働時間を超えて公務に従事させるか確認する必要があります(Q&A問17-5)。副業の時間外労働等については、くれぐれも御注意ください。なお、時間外勤務手当等については、後述の「時間外勤務手当等」を御覧ください。

懲戒処分等

会計年度任用職員も地方公務員法第29条の適用を受けるため、それぞれの地方公共団体で定めている懲戒処分の基準に該当する場合は、懲戒処分をすることとなります。

再度の任用を行った後、前任期中の非違行為が発覚した場合の懲戒処分等(Q&A問7-2)

再度の任用は、新たな職に改めて任用されたものであるため、原則としてこの場合は、懲戒処分はできません。

しかし、前任期中の非違行為が現在の職に必要な適格性を欠くと判断できるような場合は、分限処分の対象にはなり得ます。

また、採用担当者が確認しても非違行為を秘匿し、虚偽の報告をしていた場合等については、その採用行為自体に瑕疵が生じ、無効又は取消しとなり得ます。

なお、前任期中の非違行為により刑事事件として起訴された場合、任命権者は、職員の意に反して休職させることができます(地方公務員法第28条第2項第2号)。

募集及び採用

平等取扱いの原則(地方公務員法第13条)を踏まえ、年齢や性別にかかわらず、均等な機会を与える必要があります。

そして、できる限り広く適切な募集を行った上で、客観的な能力の実証を行う必要があります。

では、この点について説明します。

募集方法

できる限り広く適切な募集を行うこととなるので、基本的には、ホームページ、広報誌等で募集をすることになるでしょう。

法律上必須というわけじゃないんだけどね。

ここで気を付けなければならないのは、職業安定法(昭和22年法律第141号)第5条の3第1項の規定により労働条件を明示しなければならず、その明示する労働条件(採用前に変更する場合を含む。)は、職業安定法施行規則(昭和22年労働省令第12号)第4条の2第3項で次のとおり定められています。

- 労働者が従事すべき業務の内容に関する事項

- 労働契約の期間(任期)に関する事項

- 試みの使用期間(条件付採用期間)に関する事項

- 就業の場所に関する事項

- 始業及び終業の時刻、所定労働時間を超える労働の有無、休憩時間及び休日に関する事項

- 賃金(臨時に支払われる賃金、賞与及び労働基準法施行規則(昭和22年厚生省令第23号)第8条各号に掲げる賃金(1か月を超える期間について支給される精勤手当、勤続手当、奨励加給又は能率手当)を除く。)の額に関する事項

- 健康保険、厚生年金、労働者災害補償保険及び雇用保険に関する事項

- 労働者を雇用しようとする者(任命権者)の氏名又は名称に関する事項

- 労働者を派遣労働者として雇用しようとする旨(これについては、会計年度任用職員の募集では不要)

- 就業の場所における受動喫煙を防止するための措置に関する事項

受動喫煙防止措置も募集のときに必要なの?

これは、令和2年4月1日から加わった内容なんだ(職業安定法施行規則の一部を改正する省令(令和元年厚生労働省令第2号))。健康増進法の一部を改正する法律(平成30年法律第78号)の施行に伴い受動喫煙について厳しくなったから省令改正がされたようだね。

東京2020オリンピック競技大会の開催に向けて受動喫煙の規制が強くなったときの法改正だね。ここまでしたんだね。

特に任期については、自動更新と受け止められないよう十分説明してください。

任期の説明でもされたけど、本当に気を付けなきゃね。

なお、これらの労働条件の明示は、職業安定法施行規則第4条の2第4項の規定により、次のいずれかの方法で明示しなければなりません。

- 書面の交付

- ファックス(応募者が希望する場合)

- 電子メール(応募者が希望する場合)

そのほか、公務員特有の服務についても説明することが必要です。職業安定法施行規則のようにどこかに定められているわけではないので十分注意してください。

募集条件の注意事項

会社の労働者募集については、次のとおり定められています。

- 年齢制限の禁止(労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律(昭和41年法律第132号)第9条)

- 性別による差別取扱いの禁止(雇用の分野における男女の均等な機会及び待遇の確保等に関する法律(昭和47年法律第113号)第5条)

地方公務員にはこれらの規定は適用されませんが(労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律第38条の2及び雇用の分野における男女の均等な機会及び待遇の確保等に関する法律第32条)、平等取扱いの原則(地方公務員法第13条)がありますので、同様に守る必要があります。

もちろん国家公務員も同じだよ(国家公務員法(昭和22年法律第120号)第27条)

そのほか、次の点についても御注意ください。

- 任用の回数や年数が一定数に達していることのみを捉えて、一律に応募要件に制限を設けることは、避けること(平等取扱いの原則及び成績主義の観点)。

- 年齢に関係なく均等な機会を与えること(労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律第9条)。

- 性別に関係なく均等な機会を与えること(雇用の分野における男女の均等な機会及び待遇の確保等に関する法律第5条)。

再度の任用の場合は、客観的な能力実証がされていれば公募をしなくていい。

再度の任用が関わる会計年度任用職員の職種の募集については、平等取扱いの原則及び成績主義を踏まえ、地域の実情等に応じつつ、任期ごとに客観的な能力実証を行うよう適切に対応することとされています(Q&A問6-2)。

難しい表現ですが、つまり、面接、人事評価等で問題がなければ、公募をしなくてもよいと考えていいと私は判断しています。

国の非常勤職員(期間業務職員)の再度の任用については、公募によらない再度の任用を原則2回までとしていましたが、令和6年6月28日から撤廃しました(「期間業務職員の適切な採用について」の一部改正について(通知)(令和6年6月28日人企―840))。

採用方法

採用の方法は、地方公務員法第22条の2第1項の規定により、次のいずれかとなります。

- 競争試験

- 選考(面接等)

たぶんほぼ「選考」になるよね。試験問題を用意するのは、余程の専門職かな?

採用後の労働条件の明示

採用後は、労働基準法第15条及び労働基準法施行規則(昭和22年厚生省令第23号)第5条第1項の規定により、次の内容を明示しなければなりません。

- 賃金

- 労働時間

- 労働契約の期間に関する事項

- 期間の定めのある労働契約を更新する場合(会計年度任用職員にあっては、任期の更新又は再度の任用をする場合)の基準に関する事項

- 就業の場所及び従事すべき業務に関する事項

- 始業及び終業の時刻、所定労働時間を超える労働の有無、休憩時間、休日、休暇並びに労働者を二組以上に分けて就業させる場合における就業時転換に関する事項

- 賃金の決定、計算及び支払の方法、賃金の締切り及び支払の時期並びに昇給に関する事項

- 退職に関する事項(解雇の事由を含む。)

- 退職手当の定めが適用される労働者の範囲、退職手当の決定、計算及び支払の方法並びに退職手当の支払の時期に関する事項

- 臨時に支払われる賃金(退職手当を除く。)、賞与及びこれらに準ずるもの並びに最低賃金額に関する事項

- 労働者に負担させるべき食費、作業用品その他に関する事項

- 安全及び衛生に関する事項

- 職業訓練に関する事項

- 災害補償及び業務外の傷病扶助に関する事項

- 表彰及び制裁に関する事項

- 休職に関する事項

太字の部分は、募集のときと同様、書面の交付(本人が希望するならファックスや電子メールも可)で明示しなければなりません(労働基準法施行規則(昭和22年厚生省令第23号)第5条第3項及び第4項)。

服務の宣誓

地方公務員法第31条の規定により、服務の宣誓をしなければなりません。

宣誓方法でよくあるのは、職務に従事する前に宣誓書を提出してもらう方法です。

2 前項の規定による宣誓書の提出は、職員がその職務に従事する前にするものとする。ただし、天災その他任命権者が定める理由がある場合において、職員が同項の規定による宣誓書の提出をしないでその職務に従事したときは、その理由がやんだ後速やかにすれば足りる。

職員の服務の宣誓に関する政令(昭和41年政令第14号)第1条第2項

なお、この服務の宣誓は、任期ごとに行う必要があります。これは、会計年度任用職員の再度の任用は新たな職に改めて任用されるものと整理すべきと考えられているためです。

じゃあ、会計年度任用職員の任期は会計年度(4月1日から翌年の3月31日まで)の範囲内だから、翌年の4月1日以降も継続する場合は、もう一度宣誓書を提出してもらう必要があるってことだね。

その他採用時の手続

これについては、量が多いので、人事給与スケジュール2月の記事を御覧ください。

おおおおお・・・・・多い!

給与、旅費及び費用弁償

会計年度任用職員の給与等は、職務給の原則、均衡の原則等(地方公務員法第24条)に基づき、適切に支給しなければなりません。

さて、会計年度任用職員に支給できる給与等は、これだけあります。そして、支給するのであれば、これらを条例で定める必要があります。

| フルタイム会計年度任用職員 | パートタイム会計年度任用職員 | |

| 毎月の給料等 | 給料(地方自治法第204条第1項) | 報酬(地方自治法第203条の2第1項) |

| 毎月の手当等 | 地域手当、時間外勤務等に係る報酬(地方自治法第203条の2第1項)及び通勤に係る費用弁償(同法第203条の2第3項) | |

| 賞与 | 期末手当又は勤勉手当(地方自治法第204条第2項) | 期末手当又は勤勉手当(地方自治法第203条の2第4項) |

| 費用弁償 | 旅費(地方自治法第204条第1項) | 公務のための旅行に係る費用弁償(地方自治法第203条の2第3項) |

| 退職手当 | 退職手当(地方自治法第204条第2項) |

いわゆる「交通費」は、フルタイムなら通勤手当、パートタイムなら通勤に係る費用弁償と、性質が変わっちゃうんだね。

また、会計年度任用職員の給与、勤務時間その他の勤務条件については、条例で定めることとされています。

5 職員の給与、勤務時間その他の勤務条件は、条例で定める。

地方公務員法第24条第5項

この記事では、総務省のマニュアルが助言する「こうあるべき」という内容について御紹介していますが、最終的にはそれぞれの自治体の条例で定め売られる内容が全てとなりますので、御注意ください。

では、御紹介しま~す♪

給料(いわゆる基本給)等

給与水準については、フルタイム会計年度任用職員の職務と類似する職務に従事する常勤の職員の属する職務の級の初号給の給料月額を基礎として、職務の内容や責任、職務遂行上必要となる知識、技術及び職務経験等の要素を考慮して定めるべきとされています。

例えば、初めて一般行政職のフルタイム会計年度任用職員として採用され、職務経験なしってことなら、行政職給料表(一)1級1号給(146,100円)を基準に条例で定めるってことだね。

なお、上記の地方自治法第203条の2第1項及び第204条第1項のとおり、パートタイム会計年度任用職員には報酬を、フルタイム会計年度任用職員には給料を支給することとなります。

言葉を使い分けてるだけで、どっちがすごいってわけじゃないけどね。

パートタイム会計年度任用職員になると、勤務時間分を減らすことになります。例えば、1週間当たり31時間なら、146,100円×31時間÷1週間当たりのフルタイム勤務時間(38.75時間)=月額報酬116,880円を基準として報酬を条例で定めます。

パートタイム会計年度任用職員にあっては、報酬を勤務日数に応じて支給することとなるため(地方自治法第203条の2第2項)、基本的には日額が原則ですが、自治体の実情に応じて適切に判断してよいこととなっています(Q&A問17-3)。

回りくどい表現だけど、時間額や月額でもいいってことだよね?

そのとおりだ。ただし、地方自治法第203条の2第2項ただし書のとおり、条例で定める必要はあるから注意が必要だ。

日額や時間額を月額に換算して比較したりするルールも考えないとね。

月額、日額、時間額等の換算ルールは、回数乗車券の1か月分を通勤21回分としていることを理由に1か月を21日として考えたり、自治体ごとで考えていいみたいだ(Q&A問17-4)。時間外勤務手当の単価計算であるような1週間が1年間に52回あることを踏まえた計算方法でやってもいいな。

勤務1回当たりの給与支給は、適切でない。

結論からいうと、勤務1回当たりの給与支給ではなく、勤務時間に応じた給与支給とするのが適切です(Q&A問10-3)。

上述のとおり労働基準法第15条の規定により勤務日、勤務時間、勤務地等の勤務条件の明示が必要であること、地方公務員法第24条の規定により会計年度任用職員の給与については職務給の原則、均衡の原則等の考え方に留意しつつ、従事する職務の内容及び責任並びに在勤する地域を踏まえ、職務の量及び勤務時間に応じて設定する必要があることがその理由です。

ただし、雨が降ったときに業務を行う雨量観測員のように具体的な勤務日、勤務時間等を明示することが難しい場合もあります。その場合は、労働基準法に定める労働時間、休日等の規定を踏まえた上で「管理監督者が別途支持する日の中において、1日につき〇時間」といった定め方は可能とされています。

また、上述した再度の任用により、学歴、前年度の勤務経験を評価したり、職責が上がることによって給料が上がることは、同一労働同一賃金の考え方からは、自然なことです。前年度と同一とするのではなく、改めて給料又は報酬の水準を決定してください。

同一労働同一賃金の考え方(Q&A問13-4)

「同一労働同一賃金ガイドライン」として、短時間・有期雇用労働者及び派遣労働者に対する不合理な待遇の禁止等に関する指針(平成30年厚生労働省告示第430号)が厚生労働省から告示されました。給料等についてピックアップすると、次のとおりです。

- 基本給であって、労働者の能力又は経験に応じて支給するものについて、通常の労働者と同一の能力又は経験を有する短時間・有期雇用労働者には、能力又は経験に応じた部分につき、通常の労働者と同一の基本給を支給しなければならない。

- 能力又は経験に一定の相違がある場合においては、その相違に応じた基本給を支給しなければならない。

- 基本給であって、労働者の業績又は成果に応じて支給するものについて、通常の労働者と同一の業績又は成果を有する短時間・有期雇用労働者には、業績又は成果に応じた部分につき、通常の労働者と同一の基本給を支給しなければならない。また、業績又は成果に一定の相違がある場合においては、その相違に応じた基本給を支給しなければならない。

- 業績又は成果に一定の相違がある場合においては、その相違に応じた基本給を支給しなければならない。

- 基本給であって、労働者の勤続年数に応じて支給するものについて、通常の労働者と同一の勤続年数である短時間・有期雇用労働者には、勤続年数に応じた部分につき、通常の労働者と同一の基本給を支給しなければならない。

- 勤続年数に一定の相違がある場合においては、その相違に応じた基本給を支給しなければならない。

- 昇給であって、労働者の勤続による能力の向上に応じて行うものについて、通常の労働者と同様に勤続により能力が向上した短時間・有期雇用労働者には、勤続による能力の向上に応じた部分につき、通常の労働者と同一の昇給を行わなければならない。

- 勤続による能力の向上に一定の相違がある場合においては、その相違に応じた昇給を行わなければならない。

このような考え方を踏まえ、会計年度任用職員の給与決定に当たっては、常勤の職員の初任給基準、昇給の制度等との権衡を考慮することが適当と考えられています。

- 給料又は報酬の水準の決定についての注意事項

- 会計年度任用職員の職務遂行上必要となる知識、技術及び職務経験は、職務内容が単純なもの、定例的なもの、補助的なもの等が多いことを考えると、一定の限界があるため、職務経験等の全てを考慮して給料又は報酬に反映する必要はありません(Q&A問13-3)。

また、そもそも非常勤の職で一会計年度内の任期であることを踏まえると、常勤の職員とは異なり、一定の上限を設けることが適当とされています(Q&A問13-3)。例えば、大学卒の一般行政職であれば、常勤の職員の初任給基準である1級25号給が最高号給とするといったことですね。

しかし、医師、弁護士等のような一般行政職を基準にして考えることが適当でない職もありますので、初任給調整手当、医師特例に基づいた地域手当、特定任期付職員等を参考として給与水準を定めることも認められます(Q&A問13-7)。

ちなみに、会計年度任用職員でいう「給料アップ」は、「昇給」とはいわないんだよ。豆知識。えへん!

任用ごとに職務経験等の要素を考慮して給料等を定めるという考え方は、「昇給」と呼ばないらしいです(Q&A問13-10)。不思議ですね。

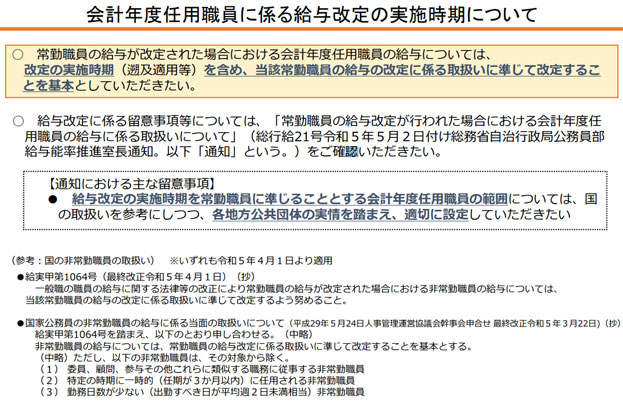

常勤の職員の給料表の改定があった場合は、会計年度任用職員の給料表も改定するのが基本(Q&A問13-8)

常勤の職員の給与改定に係る取扱いに準じて改定するのが基本です。しかし、各団体の実情に応じて適切に判断することも認められています。

しかし、給与改定の実施時期(給与を引き上げる場合の遡及適用等)については、「常勤職員の給与改定が行われた場合における会計年度任用職員の給与に係る取扱いについて」(総行給21号令和5年5月2日付け総務省自治行政局公務員部給与能率推進室長通知)を始め、常勤の職員と同様に行うこととされています。

地域手当

常勤の職員に支給されているのであれば、会計年度任用職員にも支給すべきです。

なお、パートタイム会計年度任用職員は、手当を支給することができないので、全て「報酬」扱いとなります(Q&A問17-2)。

時間外勤務手当等

時間外勤務手当、宿日直手当、休日勤務手当及び夜間勤務手当(パートタイム会計年度任用職員については、手当を支給できないので、全て「報酬」扱い)は、原則として常勤の職員と同じ取扱いであるべきとされています。

労働基準法第37条で定められている労働者の時間外労働等に係る割増賃金を下回ることのないよう注意が必要です。

なお、副業等で時間外勤務等をしている場合は、原則として後から労働契約の締結等をした使用者(雇い主)が時間外勤務手当等(割増賃金)を支払うこととなります。

自らの事業場における所定労働時間と他の使用者の事業場における所定労働時間とを通算して、自らの事業場の労働時間制度における法定労働時間を超える部分がある場合は、時間的に後から労働契約を締結した使用者における当該超える部分が時間外労働となり、当該使用者における 36協定で定めるところによって行うこととなる。

副業・兼業の促進に関するガイドライン(平成30年1月策定(令和2年9月改定)厚生労働省)

通勤手当及び通勤に係る費用弁償

その費用弁償的性格を踏まえ、適切に支給しましょう。

常勤の職員の基準よりも低いこととならないようにしてください。

なお、パートタイム会計年度任用職員には手当を支給できないため、「通勤に係る費用弁償」として通勤手当相当の費用弁償を支給することとなります。

期末手当

常勤の職員と同じ基準であるべきとされています。

ただし、任期が相当長期にわたる会計年度任用職員で本格的に職務に従事するものであるべきとされていますので、会計年度任用職員固有の支給条件として、次の条件も満たす必要があります。

- 任期6か月以上

- 1週間当たりの勤務時間15時間30分以上

1週間当たりの勤務時間の条件は、再任用短時間勤務職員がそもそも1週間当たり15時間30分以上の勤務だからだよ。

1週間当たりの勤務時間の条件は、各自治体の実情、任用の実態等に応じて、異なる制度設計としても差し支えないとされていますので、各自治体の条例等をよく御確認ください。

計算方法は、おおむね常勤の職員と同様です。

期末手当は、原則として支給してほしい(Q&A問14-1)。

期末手当は、地方自治法第203条の2第4項及び第204条第2項の規定により、条例で定めれば支給することができるとされていますので、必ずしも支給するものではありません。

しかし、国家公務員の非常勤職員及び民間の労働者の情勢を踏まえ、任期が6か月以上で1週間当たりの勤務時間が15時間30分以上の会計年度任用職員には、支給すべきとされています。

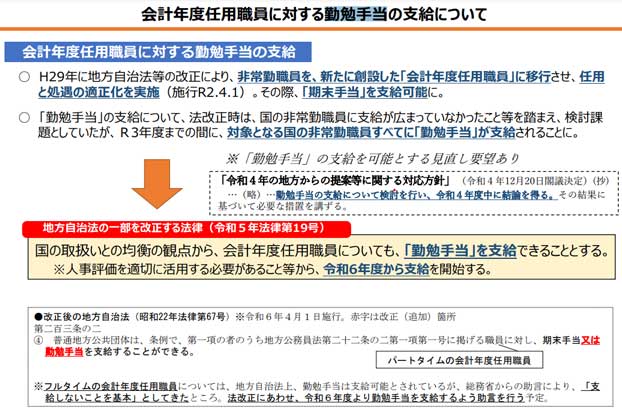

勤勉手当

勤勉手当については、各地方公共団体における期末手当の定着状況等を踏まえた上での検討課題とすべきものと考えられていましたが(Q&A問15-1)、法改正により支給することができることとなりました。

令和5年5月30日付け「地方自治法の一部を改正する法律について(会計年度任用職員制度関係)」(総務省自治行政局公務員部給与能率推進室)

- 公布の日 令和5年4月26日

- 施行期日 一部の規定を除き、令和6年4月1日

人事評価もするってことだよね。どうなるんだろう?

補助的業務をするアルバイトに成績主義か・・・。いいのかな。

退職手当

常勤の職員の勤務時間(1日当たり7.75時間)以上勤務した日が18日以上ある月が、引き続いて6か月を超えた場合も引き続き同様の勤務条件で勤務するときは、退職手当が支給されます。

難しい条件にしてるけど、ほぼフルタイム会計年度任用職員しか当てはまらないね。計算方法は、こっちの記事を見てね。

原則はこのとおりですが、退職手当は、条例で定めることとされています。各自治体の条例を御確認ください。

特殊勤務手当、地域手当、初任給調整低当、特地勤務手当、へき地手当等

これらの手当(パートタイム会計年度任用職員については、手当を支給できないので、全て「報酬」扱い)については、会計年度任用職員の勤務形態、従事する職務の内容、責任、それぞれの手当の趣旨等を踏まえつつ、地域の実情等を踏まえ、適切に判断する必要があるとされています。

支給しない手当

扶養手当、住居手当、管理職員特別勤務手当、管理職手当及び単身赴任手当は、原則として支給しないことを基本とする扱いとされています。

長期継続雇用を前提としていないこと、管理職手当、単身赴任手当等は、そもそも会計年度任用職員への支給が想定されないこと等がその理由です(Q&A問15-1)。

ちなみに、特定任期付職員業績手当は特定任期付職員に、任期付研究員業績手当は任期付研究員にのみ支給される手当だから、会計年度任用職員には当然支給できないよ。

支給方法

給与の支給日は、労働基準法上は、次のとおり月1回支給すれば問題ありません。

賃金は、毎月一回以上、一定の期日を定めて支払わなければならない。ただし、臨時に支払われる賃金、賞与その他これに準ずるもので厚生労働省令で定める賃金(第八十九条において「臨時の賃金等」という。)については、この限りでない。

労働基準法第24条第2項

では、給与の支給日をいつにするかというと、常勤の職員であれば当月払い(勤務した月中に給与を支払うこと。)が原則ですが、勤務した月の翌月とすることも可能です(Q&A問18-1)。

支払期限については、必ずしもある月の労働に対する賃金をその月中に支払うことを要せず、不当に長い期間でない限り、締切後ある程度の期間を経てから支払う定めをすることも差し支えない。

令和3年版 労働基準法 上巻 (労働法コンメンタールNo.3)

パートタイム会計年度任用職員は、勤務時間がそれぞれ違うから、給与は勤務実績によるよね。そうなると、翌月払いが合うね。

常勤の職員が当月払いということも踏まえて考える必要はあるけどね。パートタイム会計年度任用職員だけはそういう事情があるから、そうしてもいいんじゃないかな。

勤務時間、休暇等

会計年度任用職員に係る勤務時間、休暇等の勤務条件についても、地方公務員法第24条第5項の規定により条例で定めることとされています。

総務省のマニュアル上のことを御紹介しますが、必ずそれぞれの自治体の条例をよく御確認ください。

勤務時間

基本的には、職務の内容や標準的な職務の量に応じた適切な勤務時間を設定されていれば問題ありません。

ただし、単に勤務条件の確保等に伴う財政上の制約を理由として、合理的な理由なく短い勤務時間を設定することは、不適切とされているので御注意ください。

フルタイム会計年度任用職員にすると退職手当とか人件費が増えるから、あえて1日の勤務時間をフルタイム勤務より15分だけ減らしてパートタイム会計年度任用職員にとどめるとか、そういうことはダメってことだよ!

これ、結構注目されています。不適切な勤務条件とならないよう十分御注意ください。

1週間当たりの勤務時間だけの勤務時間又は必要に応じて勤務してもらう勤務条件は、適切でない。

結論からいうと、具体的な勤務日、1日の勤務時間を明確にする必要があるため、具体的な勤務日、1日当たりの勤務時間及び1日当たりの勤務時間を定めるのが適切です(Q&A問10-3)。

上述のとおり労働基準法第15条の規定により勤務日、勤務時間、勤務地等の勤務条件の明示が必要であること、地方公務員法第24条の規定により会計年度任用職員の給与については職務給の原則、均衡の原則等の考え方に留意しつつ、従事する職務の内容及び責任並びに在勤する地域を踏まえ、職務の量及び勤務時間に応じて設定する必要があることがその理由です。

ただし、雨が降ったときに業務を行う雨量観測員のように具体的な勤務日、勤務時間等を明示することが難しい場合もあります。その場合は、労働基準法に定める労働時間、休日等の規定を踏まえた上で「管理監督者が別途支持する日の中において、1日につき〇時間」といった定め方は可能とされています。

勤務時間として設定する範囲

例えば、非常勤講師の勤務時間について、授業時間だけを勤務時間とする考え方もあると思います。しかし、通常授業に付随して授業準備等が必要なことを踏まえると、授業時間だけでなく、授業準備等の時間を含めて勤務時間として設定することも認められます。

時間外勤務及び休日勤務

正規の勤務時間を超えれば時間外勤務、休日(祝日等)の正規の勤務時間に勤務すれば休日勤務です。どちらも会計年度任用職員は、制度としてはあります。

自治体によっては、「そこまでやらせない。」という方針があるかもしれないけどね。制度としてはあるはずだよ。

給与については、時間外勤務手当の計算の記事を御覧ください。

宿日直勤務

会計年度任用職員であっても、宿日直勤務をすることができます。

ちなみに宿日直勤務とは、次の2つを合わせた言葉です。

- 宿直勤務(退庁時限から翌日の開庁時間までのもの)

- 日直勤務(週休日及び休日において、平日の執務時間に相当する時間帯のもの)

給与については、上述のとおり、フルタイム会計年度任用職員なら宿日直勤務手当が、パートタイム会計年度任用職員なら宿日直勤務に係る報酬が支給されます。

こちらも自治体によっては、「そこまでやらせない。」という方針があるかもしれないけどね。

多くの自治体が宿日直業務を委託しているでしょうから、宿日直勤務をする職員の事例は少ないでしょうけどね。

休暇

この項目では、年次有給休暇等の休暇について説明します。育児休業等の休業は別になりますので御注意ください。

年次有給休暇

労働基準法第39条の規定により、年次有給休暇を定める必要があります。

特に注意するのは、繰越しと継続勤務扱いの考え方です。

年次有給休暇については、任期が会計年度で一度満了しても、引き続き再度の任用がされるのであれば、継続勤務扱いとなります。

勤務の実態に即して判断されるべきものであるので、期間の定めのある労働契約を反復して短時間労働者を使用する場合、各々の労働契約期間の終期と始期の間に短時日の間隔を置いているとしても、必ずしも当然に継続勤務が中断されるものではないことに留意すること

平成19年10月1日付け基発第1001016号・職発第1001002号・能発第1001001号・雇児発第1001002号厚生労働省労働基準局長・職業安定局長・職業能力開発局長・雇用均等・児童家庭局長通知

この厚生労働省労働基準局長通知では、会社の短時間労働者について触れているので「労働契約」「労働契約期間」といっていますが、会計年度任用職員の場合は、「任期」と置き換えてお考えください。

年次有給休暇の繰越しは、いくら会計年度任用職員の再度の任用が「新たに設置された職員に改めて任用すること」とされていても、労働基準法における継続勤務の要件に該当する場合には、行う必要があります。

年次有給休暇の繰越しの根拠は、こちらです。消滅時効が完成していないというのが理由です。

第百十五条 この法律の規定による賃金の請求権はこれを行使することができる時から五年間、この法律の規定による災害補償その他の請求権(賃金の請求権を除く。)はこれを行使することができる時から二年間行わない場合においては、時効によつて消滅する。

労働基準法第115条

もちろん国の非常勤職員についても同様であり、再度の任用を行って引き続いていたら年次有給休暇の継続勤務に該当する扱いです。

2 前項の「継続勤務」とは原則として同一官署において、その雇用形態が社会通念上中断されていないと認められる場合の勤務を、「全勤務日」とは非常勤職員の勤務を要する日の全てをそれぞれいうものとし、「出勤した」日数の算定に当たっては、休暇、国家公務員法(昭和22年法律第120号)第79条の規定による休職又は同法第82条の規定による停職及び国家公務員の育児休業等に関する法律(平成3年法律第109号。以下「育児休業法」という。)第3条第1項の規定による育児休業の期間は、これを出勤したものとみなして取り扱うものとする。

人事院規則15-15(非常勤職員の勤務時間及び休暇)の運用について(平成6年7月27日職職-329)第3条関係第2項

「同一官署」は、行政機関(内閣、総理大臣、各省大臣、会計検査院長、人事院総裁等)が前提の上で場所的にも判断されるみたい。自治体なら任命権者のことだね。

年次有給休暇の繰越しは、国の非常勤職員であれば年次有給休暇を20日を限度として翌年度に繰り越すことができるとされていますので、その範囲で行いましょう。

3 年次休暇(この項の規定により繰り越されたものを除く。)は、20日を限度として、次の1年間に繰り越すことができる。

人事院規則15ー15(非常勤職員の勤務時間及び休暇)の運用について(平成6年7月27日職職ー329)第3条関係第3項

飽くまで「限度」だから、例えば週1日勤務の人がどれだけ年次有給休暇の残日数があっても、20日繰り越せるとは限らないよ?

また、労働基準法第39条第2項の規定により、継続勤務年数ごとに年次有給休暇が加算されて付与されます。こちらも誤解のないよう注意してください。

もちろん会計年度任用職員にも対象となる場合は、年次有給休暇5日の時季指定義務があるよ!

年次有給休暇以外の最低限定めるべき休暇

会計年度任用職員の休暇は、労働基準法が適用されますので、年次有給休暇以外に最低でも次の休暇を定めなければなりません。

- 公民権行使休暇(労働基準法第7条。選挙の投票等のための休暇。国の非常勤職員と同様、原則として有給)

- 産前休暇(労働基準法第65条。出産予定日から出産の日まで。国の非常勤職員と同様、原則として有給)

- 産後休暇(労働基準法第65条。出産の日後から8週間。国の非常勤職員と同様、原則として有給)

- 授乳等のための休暇(労働基準法第67条。同条では「育児時間」と呼びますが、地方公務員なら「部分休業」に相当する国家公務員の「育児時間」という休業もあるので、その名称は避けます。国の非常勤職員と同様、原則として無給)

- 生理休暇(労働基準法第68条。国の非常勤職員と同様、原則として無給)

- 長期の介護休暇(育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律(平成3年法律第76号。以下「育児・介護休業法」という。)第61条第6項において読み替えて準用する同条第3項。なお、同法の場合は、「介護休業」と呼びますが、同法より先に多くの自治体がこの休暇制度を作ってしまったため、変わらず「介護休暇」と呼んでいます。国の非常勤職員と同様、原則として無給)

- 子の看護休暇(育児・介護休業法第61条第11項において読み替えて準用する同条第7項。国の非常勤職員と同様、原則として無給)

- 短期の介護休暇(育児・介護休業法第61条第16項において読み替えて準用する同条第12項。国の非常勤職員と同様、原則として無給)

- 介護時間(育児・介護休業法第61条第32項において読み替えて準用する同条第29項。国の非常勤職員と同様、原則として無給)

ちなみに産前休暇、産後休暇及び介護休暇が任期を超える場合でも再度の任用がされるなら、年度をまたいで継続することができるよ。

正確には、再度の任用後に新たに取得した扱いとされますが、実質的な問題はありません。

産前休暇又は産後休暇をしている会計年度任用職員を再度任用しないこともできる(Q&A問11-1)。

産前休暇又は産後休暇をしていても、再度の任用の際には改めて能力の実証を行う必要がありますので、これらの休暇の期間中に任期が満了し、引き続いて再度の任用をしないこともできます。

ただし、これらの休暇を理由として不利益な取扱いをすることはできませんので(地方公務員法第13条)、その点は、御注意ください。

国の非常勤職員と均衡を失しないよう定める休暇

このほか、地方公務員法第24条第4項の規定により、国の非常勤職員との権衡を失しないようにしなければならないため、人事院規則15-15(非常勤職員の勤務時間及び休暇)第4条に定められている次の休暇も定める必要があります。

有給の休暇(給与が支給される休暇)

- 官公署への出頭休暇(人事院規則15-15第4条第1項第2号)

- 災害で勤務しない場合の休暇(人事院規則15-15第4条第1項第3号)

- 出勤困難休暇(人事院規則15-15第4条第1項第4号)

- 災害時の退勤途上危険回避休暇(人事院規則15-15第4条第1項第5号)

- 親族死亡の休暇(人事院規則15-15第4条第1項第6号)

- 結婚休暇(人事院規則15-15第4条第1項第7号)

- 夏季休暇(人事院規則15-15第4条第1項第8号)

- 出生サポート休暇(人事院規則15-15第4条第1項第9号)

- 配偶者出産補助休暇(人事院規則15-15第4条第1項第12号)

- 育児参加休暇(人事院規則15-15第4条第1項第13号)

無給の休暇(給与が支給されない休暇)

- 介護時間(人事院規則15-15第4条第2項第5号)

- 女性が保健指導又は健康診査を受ける休暇(人事院規則15-15第4条第2項第7号)

- 公務上の病気休暇(人事院規則15-15第4条第2項第8号)

- 公務外の病気休暇(人事院規則15-15第4条第2項第9号)

- 骨髄移植等提供休暇(人事院規則15-15第4条第2項第10号)

このほか、自治体独自の会計年度任用職員の休暇を定める場合は、国の非常勤職員との間の権衡を失しないよう適当な配慮が払われなければなりません。それでも国と異なる対応とするのであれば、合理的な説明が必要となります(Q&A問10-2)。

育児休業

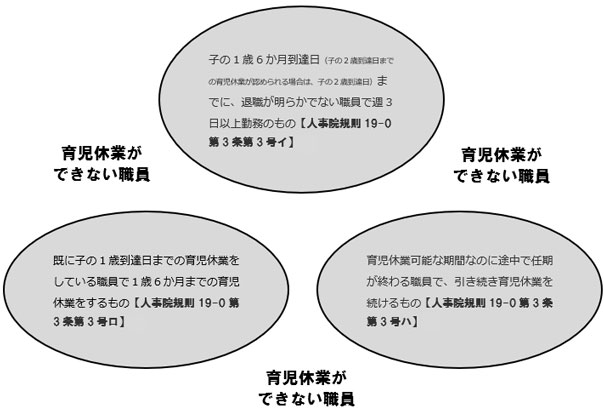

会計年度任用職員が育児休業をすることができる場合は、次のとおりです。

育児休業ができる会計年度任用職員

- 子の1歳6か月到達日(子の2歳到達日までの育児休業が認められる場合は、子の2歳到達日)までに、退職が明らかでない職員で週3日以上勤務のもの

- 既に子の1歳到達日までの育児休業をしている職員で1歳6か月までの育児休業をするもの

- 育児休業可能な期間なのに途中で任期が終わる職員で、引き続き育児休業を続けるもの

最初の1つだけ気を付けておけばいいね。残りの2つは既に育児休業をしている会計年度任用職員の要件だし。

人事院規則19-0(職員の育児休業等)第3条第3号をかなり簡単にしている表現なので、解釈には十分注意してください。

ちなみに育児休業が任期を超える場合でも再度の任用が予定されているならば、年度をまたいで継続することができるってルールは、産前休暇と産後休暇と同じだね。

育児休業をしている会計年度任用職員を再度任用しないこともできる(Q&A問11-1)。

育児休業をしていても、再度の任用の際には改めて能力の実証を行う必要がありますので、育児休業の期間中に任期が満了し、引き続いて再度の任用をしないこともできます。

ただし、育児休業を理由として不利益な取扱いをすることはできませんので(地方公務員の育児休業等に関する法律(平成3年法律第110号)第9条)、その点は、御注意ください。

根拠法令を以下に示しておきますが、とても複雑です。

まず非常勤の職である会計年度任用職員は、地方公務員の育児休業等に関する法律の規定による育児休業をすることができるかは、同法第2条第1項の職員のうち、育児休業の対象外とならないかを考える必要があります。

第二条 職員(第十八条第一項の規定により採用された同項に規定する短時間勤務職員、臨時的に任用される職員その他その任用の状況がこれらに類する職員として条例で定める職員を除く。)は、任命権者(地方公務員法第六条第一項に規定する任命権者及びその委任を受けた者をいう。以下同じ。)の承認を受けて、当該職員の子(民法(明治二十九年法律第八十九号)第八百十七条の二第一項の規定により職員が当該職員との間における同項に規定する特別養子縁組の成立について家庭裁判所に請求した者(当該請求に係る家事審判事件が裁判所に係属している場合に限る。)であって、当該職員が現に監護するもの、児童福祉法(昭和二十二年法律第百六十四号)第二十七条第一項第三号の規定により同法第六条の四第二号に規定する養子縁組里親である職員に委託されている児童その他これらに準ずる者として条例で定める者を含む。以下同じ。)を養育するため、当該子が三歳に達する日(非常勤職員にあっては、当該子の養育の事情に応じ、一歳に達する日から一歳六か月に達する日までの間で条例で定める日(当該子の養育の事情を考慮して特に必要と認められる場合として条例で定める場合に該当するときは、二歳に達する日))まで、育児休業をすることができる。ただし、当該子について、既に育児休業(当該子の出生の日から国家公務員の育児休業等に関する法律(平成三年法律第百九号。以下「国家公務員育児休業法」という。)第三条第一項ただし書の規定により人事院規則で定める期間を基準として条例で定める期間内に、職員(当該期間内に労働基準法(昭和二十二年法律第四十九号)第六十五条第二項の規定により勤務しなかった職員を除く。)が当該子についてした最初の育児休業を除く。)をしたことがあるときは、条例で定める特別の事情がある場合を除き、この限りでない。

地方公務員の育児休業等に関する法律第2条第1項

そして、この育児休業の対象外となる条例で定める職員は、おおむね国家公務員と同様に考えることとなりますので、人事院規則19-0第3条及び「育児休業等の運用について」(平成4年1月17日職福-20。以下「育児休業等運用通知」という。)第2第5項を参酌して条例で定められたものとなります。

法律で育児休業ができない職員を条例で定めることになっていて、条例を見たら「次のいずれかに該当する非常勤職員以外の非常勤職員」といっていて、その中の一つに「次のいずれにも該当する非常勤職員」といってる。・・・・見なくていいよ!

部分休業

いわゆる育児の時短勤務「部分休業」も国の非常勤職員と同様に取り扱いますので、人事院規則19-0第29条第2号及び育児休業等運用通知第13第6項を踏まえ、次の要件を条例で定めることとなります。

1週間の勤務日が3日以上とされている非常勤職員又は週以外の期間によって勤務日が定められている非常勤職員で1年間の勤務日が121日以上である非常勤職員であって、1日につき定められた勤務時間が6時間15分以上である勤務日があるもの

育児休業等運用通知第13第6項

地方公務員でいう部分休業は、国家公務員だと「育児時間」と呼ぶから、調べるときは注意してね。

ちなみに私の所属団体では、今のところ部分休業を使った事例はありません。長時間働けないことが分かっているなら勤務条件を変更する方が自然ですしね。

その他の勤務条件

このほか、次の勤務条件(主に任命権者が守るもの)もあります。

ハラスメント防止措置

こちらについては、ハラスメントに関する記事で御紹介しました。

会計年度任用職員もパワハラ、セクハラ、マタハラ等のハラスメント防止措置について対象となります。

当然だけどね。

健康診断

定期健康診断は、事業主(公務員の場合は、任命権者等)が行う義務があります。

対象となる会計年度任用職員は、1週間当たりの勤務時間がフルタイム勤務(38.75時間)の4分の3(つまり、29.0625時間)以上で、次に該当する者です。

- 任期が1年(深夜業務等の特定業務に従事する者については、6月)以上である者

- 再度の任用により1年以上任用されることが予定されている者

- 再度の任用により1年以上引き続き任用されている者

・・・要するに、予定を含めて在職1年ならいいわけね。

ちなみに国の非常勤職員は、1週間の勤務時間数がフルタイム勤務の2分の1以上であり、6か月以上継続勤務している場合に健康診断等の対象としています。しかも、6か月以上継続勤務していなくとも任期が6か月以上なら健康診断を努力義務としているらしいです。

行うべき健康診断は、次のとおりです。

- 雇入れ時の健康診断(労働安全衛生規則(昭和47年労働省令第32号)第43条)

- 定期健康診断(労働安全衛生規則第44条)

- 特定業務従事者(深夜業務従事者等)の健康診断(労働安全衛生規則第45条第1項)

- ストレスチェック(労働安全衛生規則第52条の9)

人間ドックも定期健康診断の一環。年配の人だと結構気にしてる人がいるから気にしてあげてね。

定期健康診断とストレスチェックは、「1年以内ごとに1回」と法令で定められているため、任用された日以後1年以内に実施してください(Q&A問20-1)。

研修

会計年度任用職員も必要な研修を受けることができます。

この法的根拠は、次のとおり。一般職の職員である以上、会計年度任用職員にもこの規定は適用されます。

第三十九条 職員には、その勤務能率の発揮及び増進のために、研修を受ける機会が与えられなければならない。

地方公務員法第39条第1項

従事する業務の内容又は業務に伴う責任の程度に応じて、適切に対応してください。

パートタイム労働法の適用除外でも、別途労働保障はされている。

おまけの話ですが、公務員は、短時間労働者及び有期雇用労働者の雇用管理の改善等に関する法律(平成5年法律第76号。以下「パートタイム労働法」)第29条の規定により、パートタイム労働法第11条の規定による教育訓練の実施義務等が適用除外となっていますが、研修を受けさせなくていいという意味ではありません。地方公務員法第39条第1項があるからパートタイム労働法の規定を適用させなくていいというだけです。同様の措置の配慮をしてあげてください。

社会保険制度

保険証、年金等の話です。

いずれも勤務条件によって決まります。

共済組合

フルタイム会計年度任用職員であれば、1か月当たり18日以上勤務した月が12回あった場合、その翌月から共済組合に加入することができます。

パートタイム会計年度任用職員は、令和4年10月1日から健康保険加入対象者は、共済組合となりました。その制度改正は、次のとおり

- 公布の日 令和2年6月5日

- 施行期日 令和4年10月1日(会計年度任用職員の共済組合加入部分のみ)

共済組合は、人間ドックの助成、共済貯金等があるからいいよね。

共済組合によって福利厚生は様々ですので、よく確認してくださいね。

雇用保険と退職手当

退職して失業したときに失業給付を受けられる雇用保険と退職したときの手当である退職手当は、いずれか一方となります。つまり、雇用保険に入っていても、退職手当を支給される資格が得られると雇用保険の資格を失います。

さて、まずは雇用保険の加入条件は、こちらです。

- 31日以上の任用見込み

- 1週間当たりの勤務時間20時間以上

そして、退職手当を支給される資格は、こちらです。

- 常勤職員の勤務時間以上勤務した日が18日(休職、停職、育児休業及び法令等で定められた休暇を含む。)以上ある月が引き続いて6か月に達し、翌月1日以降同様の勤務をする者

退職手当を支給される資格が6か月ということは、4月にフルタイム会計年度任用職員が採用されたら、雇用保険の加入手続をして、6か月経ったら今度は雇用保険の資格喪失手続をするってこと?

そうなんだ。人事給与担当者にとっては、これが結構手間なんだ。最初から退職手当扱いにしてほしい・・・。

ちなみに退職手当の計算方法を知りたい場合は、別の記事で退職手当の計算方法を紹介してるから、そっちも見てね!

導入当初のおかしな話「かつて育児休業給付金(育児休業手当金)がもらえない期間がある制度になっていた。」

ここは、余談です。現在は解消されている問題ですが、育児休業給付金(育児休業手当金)がもらえない期間ができてしまったことがありました。

育児休業を取得すると給与が支給されないので、給付金等が支給されます。雇用保険に入っているなら育児休業給付金が、共済組合に入っているなら育児休業手当金が支給されます。

一方、雇用保険は採用6か月後に資格喪失、かつての共済組合の加入条件は「常勤の職員と同じ1日当たりの勤務時間で1か月当たり18日以上勤務した月が12回あった場合」のみでした(今のように健康保険に加入する勤務条件であれば共済組合に入るという加入条件がありませんでした。)。

4月からフルタイム会計年度任用職員が採用された場合、採用後6か月までなら雇用保険に入っています。そして、採用2年目から共済組合に入ります。では、採用後7か月目から12か月目までは、雇用保険にも共済組合にも入っていない状態になるわけですが、この期間に育児休業をした場合、育児休業給付金又は育児休業手当金は、もらえるのでしょうか?

答えは、No!

これは、ひどい話でした。もうすぐ導入というときに知ったので、どうしようかかなり迷いました。

令和4年10月1日から健康保険に入っている会計年度任用職員は共済組合に入ることになるので、この問題の期間は共済組合の育児休業手当金が支給されることになり、問題はなくなりましたが、当時は信じられませんでした。

公務災害補償と労働者災害補償保険(労災)

仕事中のけが又は病気をしたら、公務災害補償(保育士等の現業職員については、労働者災害補償保険)の適用を受けられます。

これらの制度については、別の記事で公務災害補償又は労働者災害補償保険について説明していますので、そちらを御覧ください。

会計年度任用職員になって待遇改善「傷病特別給付金」「障害特別給付金」「遺族特別給付金」

豆知識です。余り使われない制度ですが、傷病特別給付金、障害特別給付金及び遺族特別給付金という公務災害補償があります。

会計年度任用職員に適用される条例で定める公務災害補償制度では、その福祉事業にある傷病特別給付金、障害特別給付金及び遺族特別給付金は、期末手当が支給されている者が支給対象とされていました。そのため、支給対象は、これまで議会の議員のみでした(従来非常勤の職員には、議会の議員を除き、地方自治法に期末手当を支給できる根拠がありませんでした。)。

しかし、会計年度任用職員は、地方自治法第203条の2第4項及び第204条第2項の規定により、期末手当を支給することができるようになったため、会計年度任用職員も傷病特別給付金、障害特別給付金及び遺族特別給付金の支給対象となりました。

人事評価

人事評価は、会計年度任用職員だからといって対象外にするよう定められていないため、常勤の職員と同様に行うこととなります。

第二十三条の二 職員の執務については、その任命権者は、定期的に人事評価を行わなければならない。

地方公務員法第23条の2第1項

会計年度任用職員については、任期ごとに客観的な能力の実証を行った上で任用することが求められます。つまり、人事評価は、再度の任用をし、翌年度も採用するための根拠でもありますので、ここはしっかり行いましょう。

ただし、人事評価の方法は、業績目標に応じた勤務成績の評価(業績評価)によって支給する勤勉手当(ボーナスの一つ)は、支給しない方針としているため、実施するのは能力評価のみです。

能力評価ということは、ミスが少なかったとか、協調性があったとか、業務知識があったとか、そういうことを評価するもの?

そう、それだ。人事評価導入当時の非常勤職員用の人事評価例であれば、単に「業務に支障があったか」くらいを評価する内容だったりするから簡単だな。

なお、人事評価は、標準職務遂行能力(職制上の段階の標準的な職(職員の職に限る。以下同じ。)の職務を遂行する上で発揮することが求められる能力)をあらかじめ定め、標準職務遂行能力と比べて評価することとなります。この標準職務遂行能力は、地方公務員法第15条の2第2項の規定により、任命権者が定めることとなっています。

会計年度任用職員については、標準職務遂行能力を定めることまで求められていませんが、職務内容に応じて適切に評価基準や評価項目を設定する必要はあります(Q&A問12-2)。

ある程度緩い人事評価が認められていますが、私見ですが、常勤の職員のように使命感や責任感を持って採用された人より、ちょっとしたアルバイト感覚で会計年度任用職員となった人の方が多いと思います。トラブルにならないよう最低限の人事評価は、行っておきましょう。

会計年度任用職員を常勤の職員(いわゆる正規職員)に採用する場合に会計年度任用職員の人事評価を考慮してもいい(Q&A問12-1)。

常勤の職員としての能力実証は、改めて行う必要がありますので、会計年度任用職員の人事評価を常勤の職員の採用判断の要素の一つとして活用しても問題ありません。

ただし、会計年度任用職員として優秀だからといって、他の採用試験受験者と比較して、いかなる優先権をも与えてはいけません(地方公務員法第13条)。

人事行政の運営等の状況の公表

こちらは、人事給与担当者でないと関係のない内容です。

人事行政の運営等の状況の公表は、「給与・定員管理等について」の記事でも説明しましたが、職員の任用、人事評価、勤務時間その他の勤務条件、分限及び懲戒、服務、退職管理、研修、福祉並びに利益保護等を公表します。地方公務員法第58条の2の規定により義務付けられている制度です。

改正前は常勤の職員だけの情報を公表すればよかったのですが、フルタイム会計年度任用職員も公表の対象となりました。

ちなみに2か月くらいの短期間のフルタイム会計年度任用職員でも公表対象だよ!

短期間で採用を繰り返して、共済組合、退職手当等の加入要件を故意に満たさない不適切な運用を防止するためにも、公表対象とされています。

最後に「会計年度任用職員の待遇は、ずるい?ひどい?」

以上が会計年度任用職員の制度です。かなり改善され、全国的に格差が縮まっています。会計年度任用職員の待遇を「ずるい」と思うか、「ひどい」と思うかは、最も自治体の裁量が反映される再度の任用の取扱いによって感じ方は人それぞれになるでしょう。

会計年度任用職員の待遇の基本はアルバイトのルールを守ることとなりますので、この記事では「会計年度任用職員」という個別の制度説明をしながらも、一般の労働法制のほとんどを説明したところとなります。

現職の地方公務員であれば、会計年度任用職員の制度に限らず、「労働」というルールを知るつもりで是非確認してみてください。会計年度任用職員として誰かを採用したり、自分自身の労働のルールとしてどうか考えたり、自分自身が会計年度任用職員になったりと、今後の公務員生活を超えて、きっと役に立ちます。

間違いありません。何せ人事給与事務を10年やった私が「役に立った」と思っているわけですから。

また、会計年度任用職員は、市町村だと主に配偶者の健康保険や税控除の扶養の範囲内(つまり、年間130万円以下又は150万円以下)で働きたいという要望が強く、高い給与条件となることは少ない傾向にあります。

会計年度任用職員であっても、やはりつみたてNISA、iDeCo等の資産運用でお金を増やした方がいいので、常勤の職員なら是非勧めてあげましょう!

また、どうしても転職したいという会計年度任用職員であれば、こちらから転職を狙うといいと思います。

【PR】日本最大級の求人数DODA

転職サイトNo.1だからね。迷わずここでしょ。

職種を選ばないなら、dodaですね。

【PR】日本最大級の求人数doda

コメント